��� ���� ���� ���� ���� ����� 3 ����� ����� ����� (���� ���� ��) ���� ���� 2 ������ �"�, ��� ����� �� ������� ������ ����� ������ ������ ����� ���� ������ ������ ������ ������ ��� ���� ���� �� ���� ��� ������� ��������:

����� ������ �� �� ���� ���� ���� �� ���� 10 ���� 1,270,000 �"�.

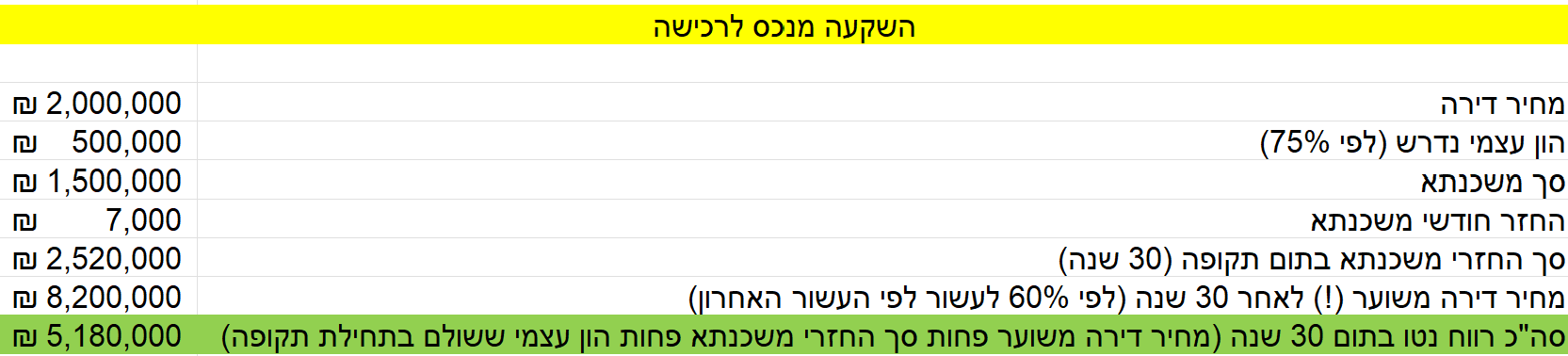

������� ��� ����� �- 2,000,000 �"�.

������� - ���� �� 60% �����, ���� �� ���� �� ����� ��� ������ �� �� ���� �� ���� ��� �� ���� ��� - ��� ��� ���� �� ������� �� �� ���� ���� �������.

�� �� ����� ���� �� 2 ������ ��� ���� 500 ��� �����, �� ������� ��� 1.5 ������.

���� �� ������ ��� ���� �� 7 ��� �����, ���� ������ �� ������� ����� ��� 2.5 ������. (* ��� ����� ���� ������� ����� �- 30 ���, ���� ������� ����� ����� ������� - �� �� �������).

���� ����� ������ ���� �- 30 ��� ��� ����� ����� �� ���� �� 60% �����, ���� ������ ����� �� 8.2 ����� ���� 30 ��� �����. (����, �� ���� �����, ��� ����� ����� ���� �� ���� ����� ���, ��� ��� ����� �� �� ���� ��� - ����� ����� ���).

������: ��� ���� 8.2, ����� ����� ��� 5.2 ������. ����� - ���� ������ ���� ������ ��� - �� �� ��� ��� ����� 8.2 ������.

��� ����� ���� ����:

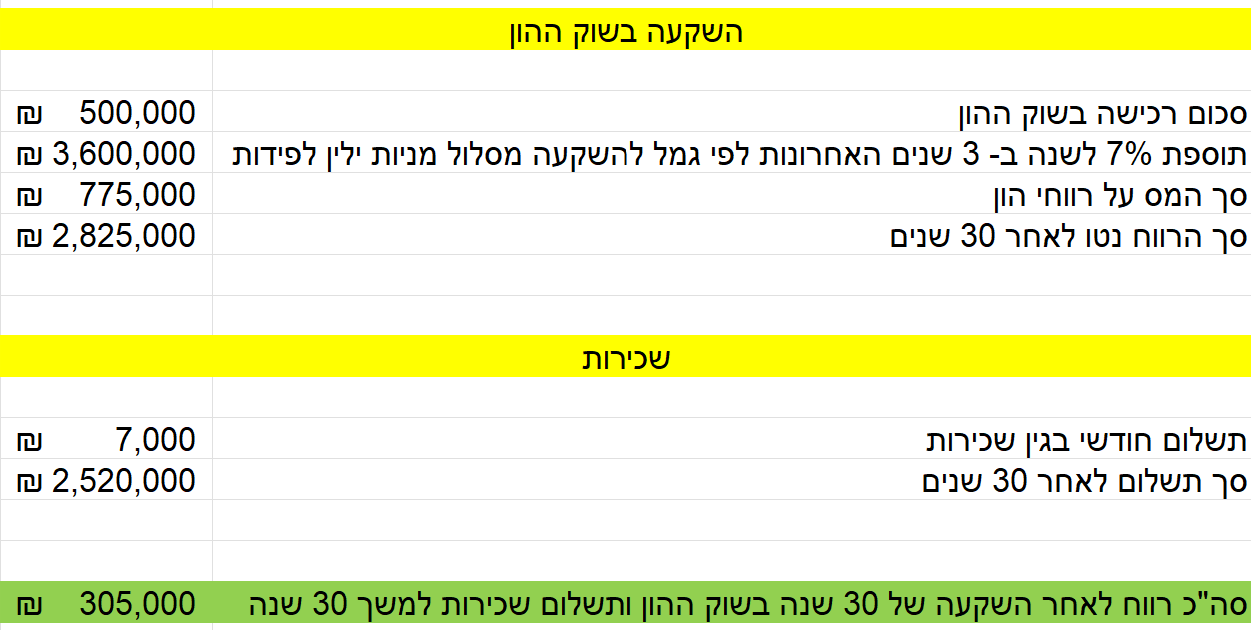

�� ���� 500 ��� �"� ����� ����� ��� ������ ����� ������ ������ �����.

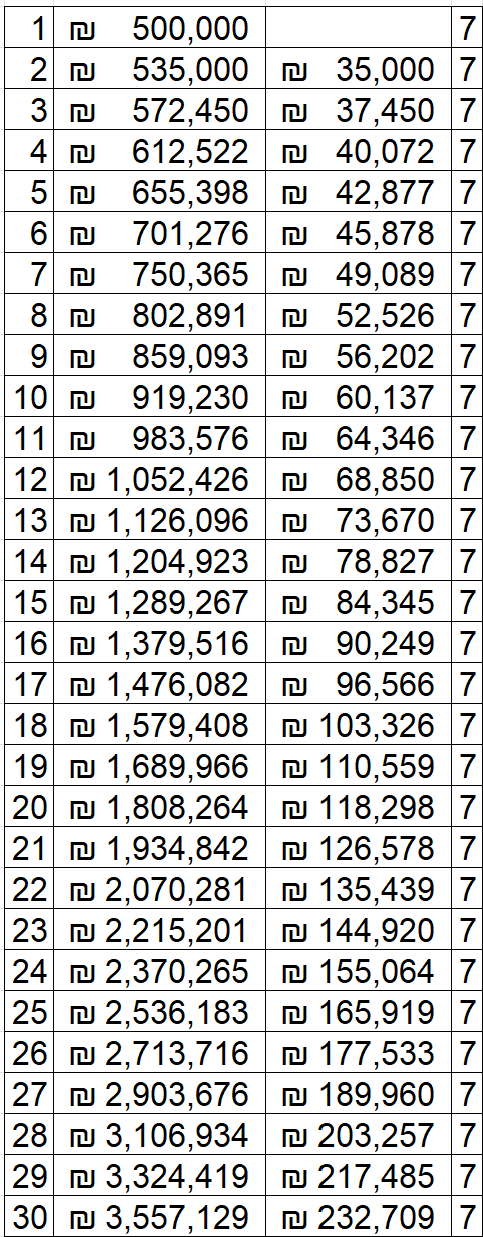

������ ��� ��� ���� ����� �� 7% ���� ����� �- 3 ���� ��������.

����� ����� �� ����� �� ����� ���� 7% ���� - �� ���� ������:

�������: ���� 30 ��� �� �� ���� 3.6 ������ (������ ����� ����� ������).

����� �� �� ����� ���� (����� ��� ����� ����� ��� ������ ���� 25%) ������ �� 2.8 ������ �"�.

������ �� ������ ����� �� ���� 7000 �"� ������� = 2.5 ����� �"� �- 30 ����

������ - ���� �� 300 ��� �"�, ��� �� ����� ����� �� ����'� ��� ���� 30 ���.

����� ��� ���� ����� ���� ���� 30 ���..

�� ���� �� ��� ���� �- 8 ������? �� 7 ������? �� 5 ������?

���� ���.. ��� ���� ������ �� ����� ��� ������� ��� ����� ���� ���� ������ ����.

���� ���� �� ������ ����..

��� �� �� ������ - �� ���� ��� ������

����� �����

����� �����

��"�

��"�